隨著數字經濟的深入發展,大數據技術與金融服務的融合日益緊密。2020年,在宏觀政策引導、技術迭代加速及市場需求激增的多重驅動下,中國金融服務大數據行業展現出蓬勃生機與廣闊前景。本文旨在剖析該年度行業的市場現狀、競爭格局,并著重探討其中日益凸顯的客戶生命周期管理需求。

一、市場現狀:規模擴張與價值深化并舉

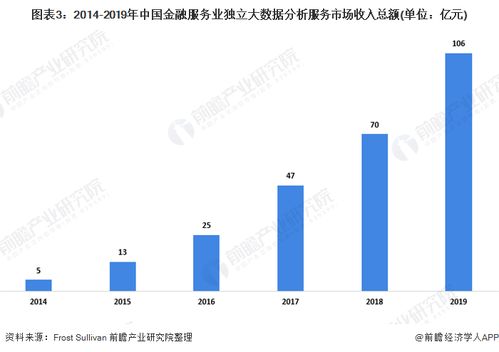

2020年,中國金融服務大數據行業市場規模持續高速增長。一方面,金融機構在風險控制、精準營銷、運營優化等領域的數據應用已成常態,驅動了基礎數據處理、存儲與分析服務的穩定需求。另一方面,突如其來的新冠疫情加速了金融業務的線上化、非接觸式轉型,金融機構對實時數據分析、智能決策支持等深度應用的需求激增,推動行業從“工具賦能”向“價值創造”階段深化。監管科技(RegTech)的興起,也為大數據在合規監控、反洗錢等場景的應用開辟了新空間。市場正朝著規模化、場景化、智能化的方向快速發展。

二、競爭格局:多元主體競合,生態化趨勢顯現

當前行業競爭格局呈現多元化特征,主要參與者包括:

- 大型科技公司:如阿里巴巴、騰訊、華為等,憑借其深厚的云計算、數據資源和技術生態優勢,提供從基礎設施到解決方案的全棧服務,在市場中占據重要地位。

- 專業大數據服務商:如星環科技、百分點、明略數據等,專注于垂直領域的算法模型與解決方案,在特定應用場景(如智能風控、客戶洞察)中具備核心競爭力。

- 金融機構的科技子公司:如建信金科、興業數金等,依托對母公司業務的深刻理解,輸出內部驗證過的技術解決方案,在服務同業時具有獨特優勢。

- 傳統IT服務商與咨詢公司:正加速向大數據解決方案提供商轉型。

競爭焦點已從單一的技術或產品,轉向基于數據的全流程服務能力與生態構建。合作共贏成為主流,各類主體通過戰略合作、投資并購等方式整合資源,共同構建開放協同的金融大數據生態。

三、核心驅動力:客戶生命周期管理需求凸顯

在激烈的市場競爭與客戶期望提升的背景下,客戶生命周期管理(CLM) 已成為金融服務機構應用大數據技術的核心場景與關鍵需求。這主要源于:

- 從“流量獲取”到“價值深耕”的轉變:增量市場紅利減弱,促使金融機構更加關注存量客戶的精細化運營,通過數據全面理解客戶,實現從獲客、激活、留存到增值的全周期價值挖掘。

- 個性化體驗成為競爭關鍵:利用大數據分析客戶行為、偏好與風險畫像,金融機構能夠提供個性化的產品推薦、定價策略和服務互動,極大提升客戶忠誠度與滿意度。

- 風險與收益的動態平衡:在客戶生命周期的不同階段,其風險特征和金融需求不斷變化。大數據賦能下的動態風險評估與預警,能使金融機構更精準地管理風險,并在適當時機提供跨周期的綜合金融服務方案。

因此,能夠整合多源數據、構建統一客戶視圖、并支持實時智能決策的大數據解決方案,正成為金融機構提升核心競爭力的重要投資方向。

四、未來展望

隨著數據立法(如《個人信息保護法》)的完善、隱私計算等技術的發展,金融服務大數據行業將在合規與創新的平衡中前行。客戶生命周期管理的需求將進一步細化與深化,推動大數據服務與人工智能、區塊鏈等技術更深度融合,催生更智能、更安全、更以客戶為中心的金融創新服務模式。行業競爭將更側重于數據價值的深度挖掘與業務場景的閉環賦能,生態合作的重要性將進一步凸顯。